library(tidyverse)複利計算

- 年間\(a\)万円ずつ積み立てることを考える

- 年利は\(r\)とする

\[\begin{align*} & 1年目:ar^1 \\ & 2年目:ar^1 + ar^2 \\ & 3年目:ar^1 + ar^2 + ar^3 \\ & n年目:\sum_{i=1}^{n} ar^i = \frac{ar(1 - r^n)}{1 - r} \end{align*}\]

- 等比級数の和の導出

\[\begin{align*} S =& ar + ar^2 + ar^3 + ... + ar^n \\ rS =& \qquad\; ar^2 + ar^3 + ... + ar^n + ar^{n+1} \\ S - rS =& ar - ar^{n+1} \\ S(1 - r) =& ar(1 - r^n) \\ S =& \frac{ar(1 - r^n)}{1 - r} \end{align*}\]

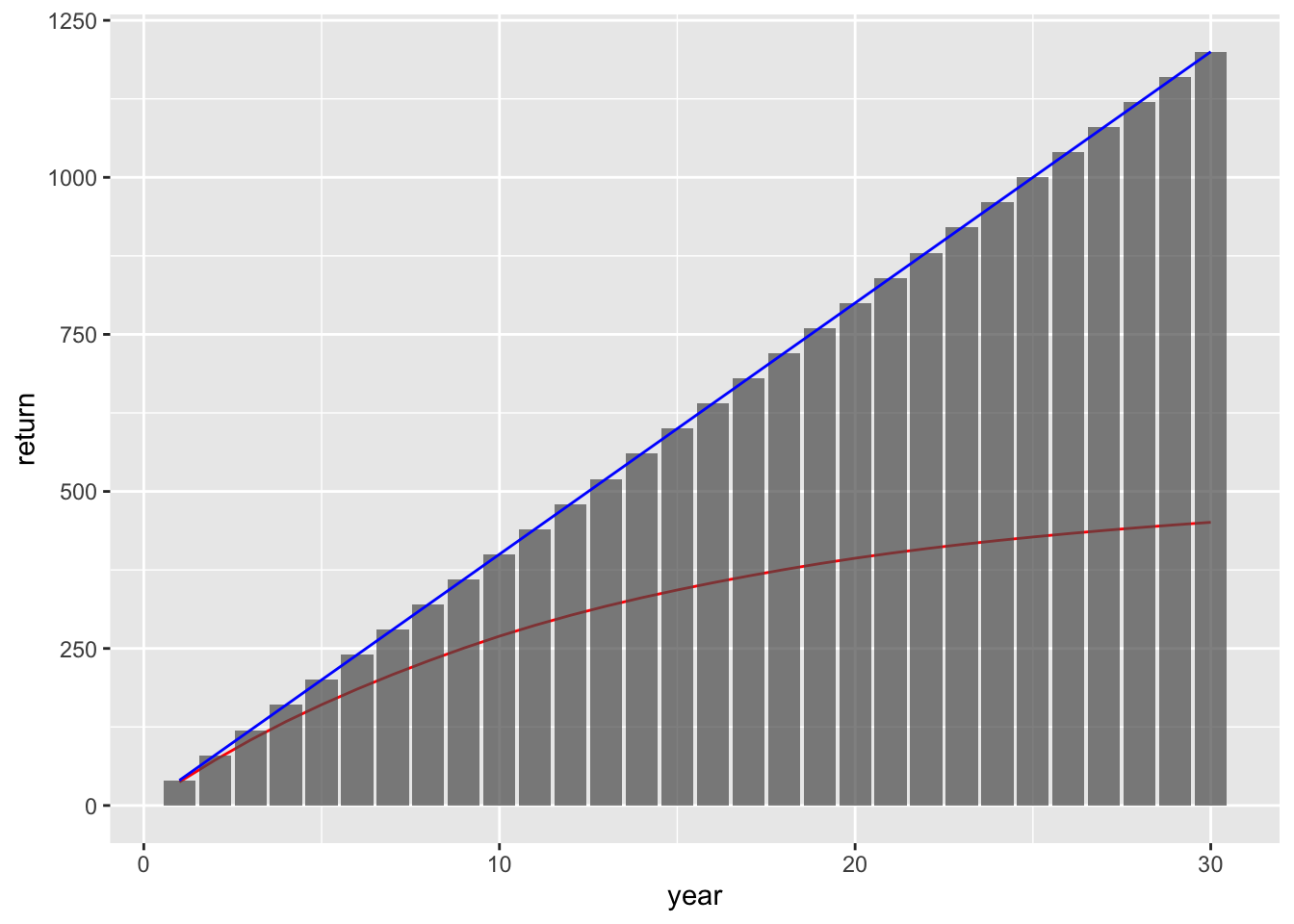

- シミュレーション

- \(n\):30年積み立てる

- \(a\):年間40万円ずつ(月あたり3.3333万円)

- \(r\):年利は5%と仮定

n <- 30

a <- 40

r <- 1.05

tibble(

year = 1:n,

cost = a*year,

gain = a*r^year,

return = a*r*(1 - r^year)/(1 - r),

) |>

ggplot()+

geom_line(aes(x = year, y = return), color = 'red')+

geom_col(aes(x = year, y = cost), alpha = .7)+

geom_line(aes(x = year, y = cost), color = 'blue')

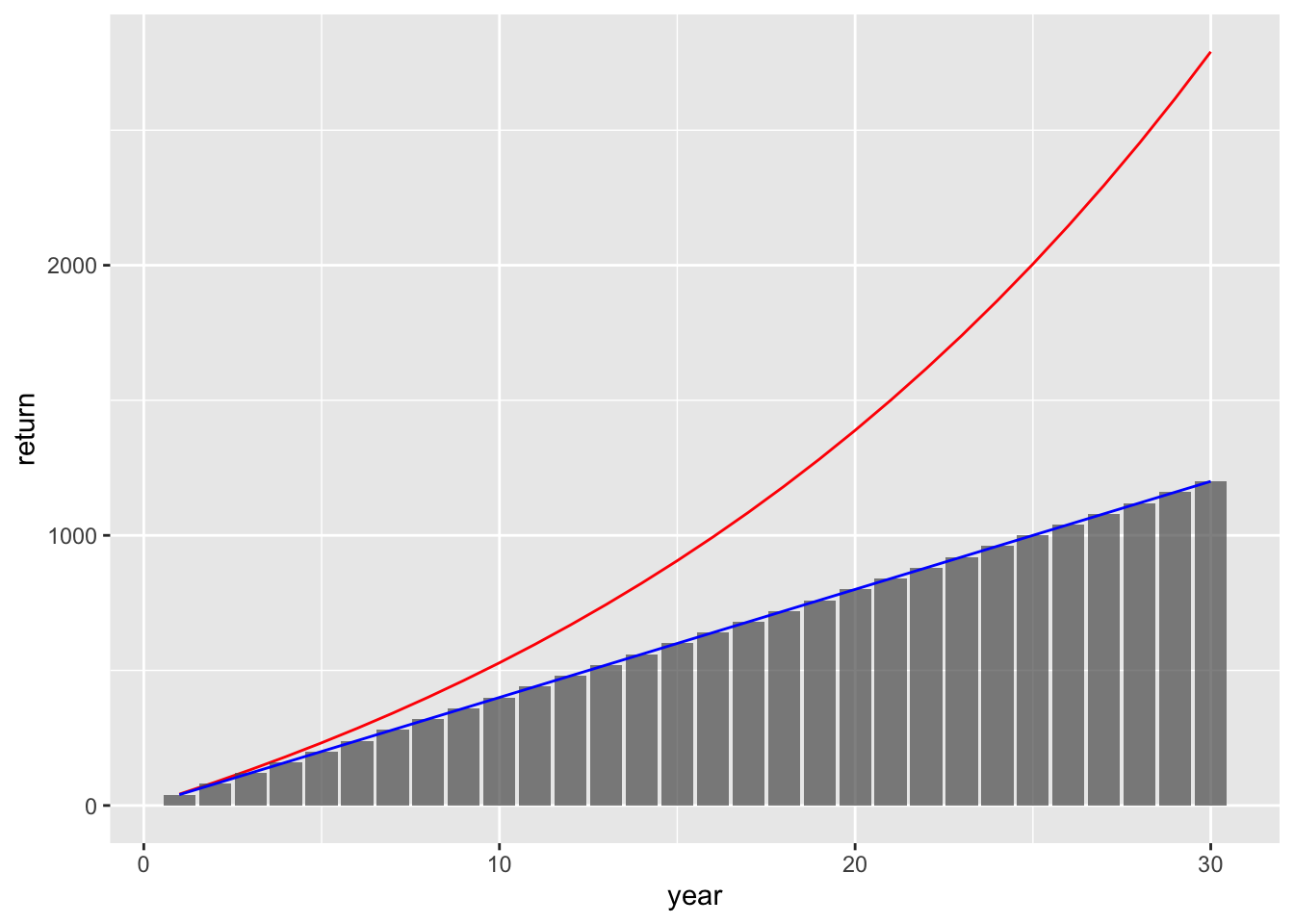

利率が年度ごとに変動する場合

- 年利は確率的に変動する値

- 定数(\(r\))ではなく、変数(\(r_i\))として考える

\[\begin{align*} & 1年目:ar_1 \\ & 2年目:ar_1 + ar_1r_2\\ & 3年目:ar_1 + ar_1r_2 + ar_1r_2r_3 = a(r_1 + r_1r_2 + r_1r_2r_3)\\ & n年目:ar_1 + ar_1r_2 + ar_1r_2r_3 + ... + ar_1r_2r_3...r_n = a\sum_{i=1}^{n} \prod_{i=1}^{n}r_i \end{align*}\]

ここで、\(r_i \sim \mathrm{Normal}(1.05, 0.1)\)とする

tibble(

year = 1:n,

rate = rnorm(n, r, .1),

cost = a*year,

return = a*(accumulate(rate, \(x, y) x*y) |> accumulate(\(x, y) x + y)),

) |>

ggplot()+

geom_line(aes(x = year, y = return), color = 'red')+

geom_col(aes(x = year, y = cost), alpha = .7)+

geom_line(aes(x = year, y = cost), color = 'blue')

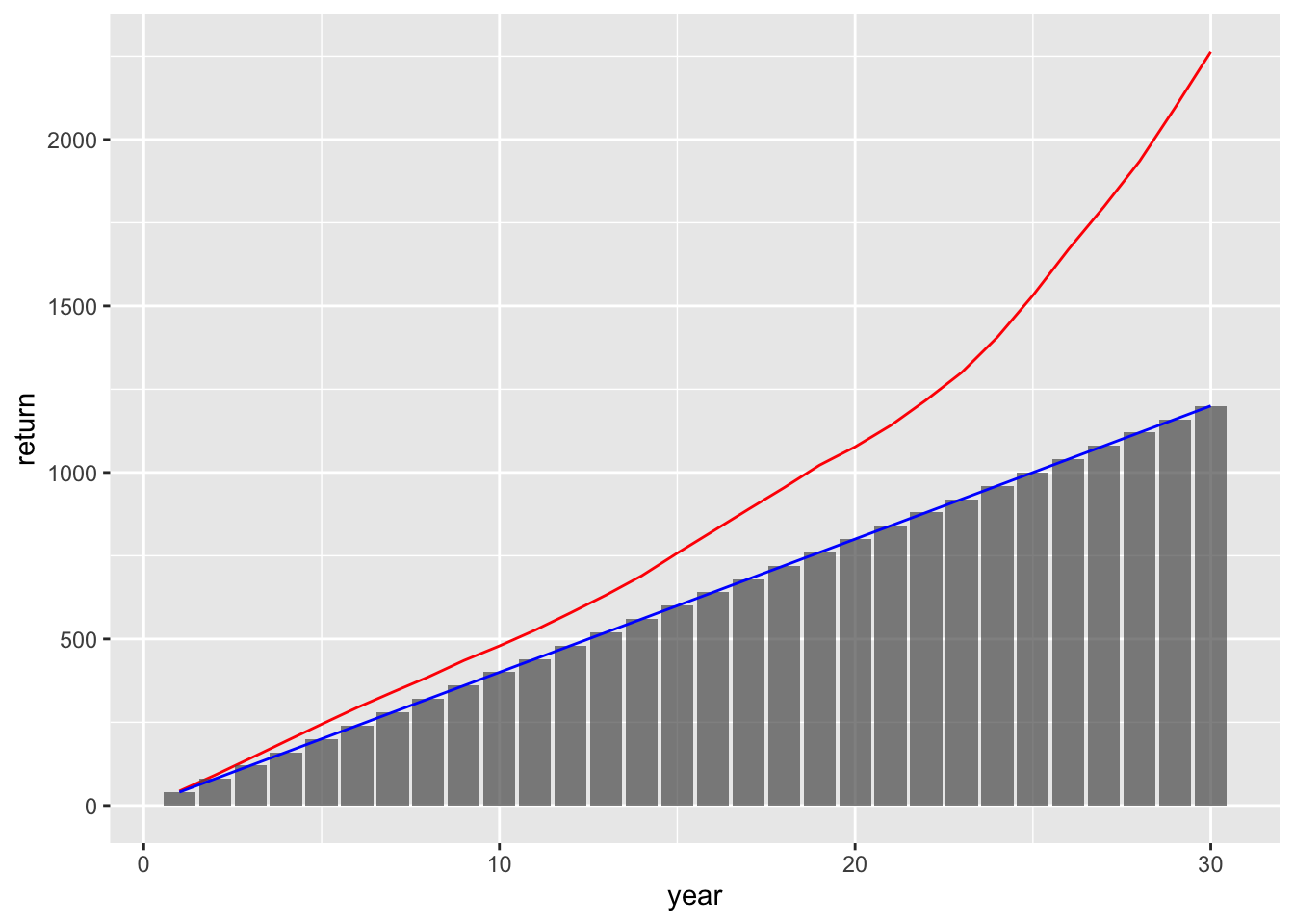

利率がランダムウォークする場合

- 景気は各時点でランダムに発生するわけではない

- むしろ1時点前の状況を強く反映する

- 年利がランダムウォークすると仮定する

\[\begin{align*} & r_1 \sim \mathrm{Normal}(1.05, 0.1) \\ & r_{i + 1} = r_i + e_i, \; e_i \sim \mathrm{Normal}(0, 0.01) \end{align*}\]

パラメータの設定が難しい…

tibble(

year = 1:n,

error = rnorm(n, 0, 0.01),

rate = accumulate(error, \(x, y) x + y, .init = rnorm(1, r, .1))[-n],

cost = a*year,

return = a*(accumulate(rate, \(x, y) x*y) |> accumulate(\(x, y) x + y)),

) |>

ggplot()+

geom_line(aes(x = year, y = return), color = 'red')+

geom_col(aes(x = year, y = cost), alpha = .7)+

geom_line(aes(x = year, y = cost), color = 'blue')